Sachant que chaque jour, le blocage de l’économie américaine suite à la pandémie de coronavirus se traduit par des milliards de pertes économiques et des dommages incalculables pour le tissu social des États-Unis, où plus de 20 millions de personnes seront bientôt au chômage, ce que tous les analystes – et franchement tout le monde – veulent savoir, quand les États-Unis atteindront le sommet de la courbe du coronavirus et quand ils commenceront à relancer l’économie.

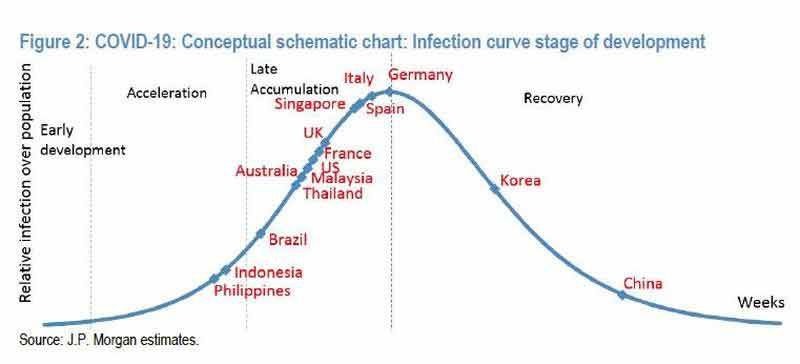

En ce qui concerne le premier point, nous avons annoncé de bonnes nouvelles hier lorsque la dernière « courbe » du coronavirus de la JPMorgan a montré que les États-Unis approchaient rapidement du plafond de la courbe, c’est-à-dire de la fin de la phase d' »accumulation tardive », et qu’ils se dirigeaient vers la reprise.

Pourtant, alors que la première vague de la pandémie semble se rapprocher de son zénith, la grande inquiétude est qu’une deuxième vague, encore plus puissante, puisse apparaître par la suite si l’on en croit la pandémie de grippe espagnole.

Malheureusement, confirmant les craintes que la première vague ne soit que le début, Matthew Harrison, analyste en chef des biotechnologies chez Morgan Stanley, écrit dans une note dominicale que « se remettre de cette période aiguë de l’épidémie n’est que le début et non la fin » et que « le chemin vers la relance économique sera long ». Il nécessitera l’activation et la désactivation de diverses formes de distanciation sociale et ne prendra fin que lorsque les vaccins seront disponibles, au plus tôt au printemps 2021″.

Plus précisément, le stratège en biotechnologie s’attend à un pic « multiphasique » dans lequel les régions côtières, New York en tête, atteindront un pic « au cours des 3 à 5 prochains jours ». Cependant, nous nous attendons à ce que le reste du pays suive lentement, en suivant les côtes d’environ trois semaines ». Et si ce « deuxième » pic ne sera probablement pas aussi grave que le premier (~10 000-15 000 nouveaux cas par jour contre 30 000-35 000 lors du premier pic), « cela signifie que l’épidémie américaine aura une très longue durée. Cette période beaucoup plus longue ferait culminer les États-Unis à environ quatre fois la Chine et deux fois l’Italie, en raison de la lenteur des mesures de distanciation sociale et du manque de tests fiables. La relance aux États-Unis serait donc prévue pour la mi-mai ou la fin mai au plus tôt« .

La situation s’aggrave, l’analyste en biotechnologie prévoyant également qu' »un grand nombre de travailleurs ne pourront toujours pas retourner au travail tant qu’un vaccin ne sera pas disponible en abondance, car la distanciation sociale ne peut être totalement relâchée tant que nous n’aurons pas l’immunité collective (~60 % des personnes vaccinées). En outre, les grands sites tels que les stades de sport, les salles de concert et les parcs à thème risquent également de rester fermés ou de voir leur fréquentation plafonnée à 10-25% des niveaux antérieurs ».

Le Chaos du COVID-19 :

Une couverture parfaite

pour l’identification

biométrique obligatoire ?

À vos commentaires !

/image%2F1311484%2F20200415%2Fob_e02503_biometrie-covid.jpg)

Maintenant que l'État et ses médias ont faussement qualifié le coronavirus de pandémie proche de celle de la grippe de 1918 (faussement attribuée à l'Espagne), il est temps que l'élite mondi...

Enfin, et c’est là le plus inquiétant, Morgan Stanley prévient qu’une deuxième vague potentielle d’infections pourrait frapper vers novembre/décembre, ce qui, selon la banque, devrait être moins grave que le pic actuel, bien qu’en vérité personne ne le sache.

« Ce point de vue sur le pic retardé et la lenteur du retour au travail a conduit nos économistes américains à réviser leurs prévisions pour revenir aux niveaux d’avant le COVID-19 seulement au 4T21 » a écrit Harrison, mais conclut sur une note positive, en soulignant qu’il y a des antiviraux et des thérapies par anticorps prometteurs en cours d’élaboration, les données commençant en avril et se poursuivant jusqu’à la fin de l’été.

Nous pensons qu’au moins certains de ces médicaments peuvent être efficaces et contribuer à transformer les cas graves en formes plus légères de la maladie. Un tel résultat pourrait réduire la pression potentielle sur les hôpitaux et permettre aux responsables de la santé publique de soutenir une réouverture plus large de l’économie avant qu’un vaccin ne soit disponible

On peut seulement espérer qu’il a raison.

Vous trouverez ci-dessous la chronologie complète des prochaines étapes clés concernant les coronavirus de Morgan Stanley :

* * *

Vous trouverez ci-dessous sa note complète :

Bienvenue à votre première et unique chance de voir un analyste en biotechnologie de Morgan Stanley vous dire ce qu’il pense du marché. Au cours de la semaine dernière, il a été frappant de voir comment les investisseurs ont réagi aux premiers signes de stabilisation des nouveaux cas de COVID-19 à New York. Si nous comprenons le désir d’optimisme, nous mettons également en garde contre le fait que l’épidémie américaine est loin d’être terminée. Se remettre de cette période aiguë de l’épidémie n’est que le début et non la fin. Nous pensons que le chemin vers la réouverture de l’économie sera long. Il nécessitera l’activation et la désactivation de diverses formes de distanciation sociale et ne s’achèvera que lorsque les vaccins seront disponibles, au plus tôt au printemps 2021.

L’Italie ayant enfin pris le virage de l’épidémie, alors que la croissance des nouveaux cas quotidiens a commencé à diminuer, le marché a tourné son attention vers les États-Unis. Nous avons récemment achevé un modèle au niveau de l’État pour les États-Unis qui suggère qu’ils sont susceptibles de faire face à un pic multiphasique. En particulier, nous prévoyons que les régions côtières, New York en tête, connaîtront un pic – défini comme une baisse soutenue du nombre de nouveaux cas quotidiens – au cours des 3 à 5 prochains jours. Cependant, nous prévoyons que le reste du pays suivra lentement, avec un retard d’environ trois semaines sur les côtes. Bien que ce « deuxième » pic ne soit probablement pas aussi grave que le premier (~10 000-15 000 nouveaux cas quotidiens contre 30 000-35 000 lors du premier pic), cela signifie que l’épidémie américaine aura une très longue queue. Cette queue beaucoup plus longue ferait culminer les États-Unis à environ quatre fois la Chine et deux fois l’Italie, en raison de la lenteur des mesures d’éloignement social et du manque de tests rigoureux (New York, qui a le taux de dépistage le plus élevé des États-Unis, effectue encore des tests par habitant à un taux deux fois moindre que celui de la ville la plus touchée de Corée du Sud, Daegu). Cela permettrait une réouverture initiale aux États-Unis pour la mi-mai ou la fin mai au plus tôt.

Les investisseurs devraient se rendre compte qu’il ne s’agira pas d’une réouverture « normale ». Dans COVID-19 : A Prescription to Get the US Back to Work, nous affirmons que ce n’est qu’après avoir constaté (1) une capacité de pointe adéquate dans les hôpitaux, (2) une large infrastructure de santé publique pour soutenir les tests de surveillance des maladies, (3) une solide recherche des contacts pour réduire les « points chauds » et (4) une large disponibilité des tests sérologiques (tests sanguins pour voir qui est déjà immunisé contre le virus) que les États-Unis pourront reprendre le travail en toute confiance. Nous voyons cela se produire par vagues à partir du milieu de l’été. Malheureusement, nous pensons qu’un grand nombre de travailleurs ne pourront toujours pas retourner au travail tant qu’un vaccin ne sera pas disponible en abondance, car la distanciation sociale ne peut être totalement relâchée tant que nous n’aurons pas l’immunité collective (~60 % des personnes vaccinées). En outre, les grands sites tels que les stades, les salles de concert et les parcs d’attractions risquent également de rester fermés ou de voir leur fréquentation plafonnée à 10-25% des niveaux antérieurs. Ce point de vue sur le pic retardé et la lenteur du retour au travail a conduit nos économistes américains à réviser leurs prévisions pour un retour aux niveaux d’avant le COVID-19 seulement au 4ème trimestre 2021.

Malgré les inquiétudes importantes que nous soulevons quant à la voie vers une reprise américaine, nous continuons de penser que le marché sous-estime l’impact que le pipeline de médicaments peut avoir sur la réponse des politiques publiques au virus. Nous devons souligner que les investisseurs ne peuvent pas se permettre de perdre de vue le fait que seul un vaccin apportera une véritable solution à cette pandémie. Nous pensons également que les gouvernements devraient investir dans la fabrication de vaccins à grande échelle avant d’obtenir des résultats positifs pour tous les candidats viables, même si certains ne parviennent pas à être commercialisés. Ce n’est qu’en renforçant les capacités de production dès maintenant que les gouvernements pourront fournir les milliards de doses de vaccins dont nous avons besoin pour répondre à la demande pour la saison 2021. Cela dit, dans l’intervalle, des antiviraux et des thérapies à base d’anticorps prometteurs sont en cours d’élaboration, les données commençant en avril et se poursuivant jusqu’à la fin de l’été. Nous pensons qu’au moins certains de ces médicaments peuvent être efficaces et contribuer à transformer les cas graves en formes plus légères de la maladie. Un tel résultat pourrait réduire la pression potentielle sur les hôpitaux et permettre aux responsables de la santé publique de soutenir une réouverture plus large de l’économie avant qu’un vaccin ne soit disponible. Ainsi, avec des produits thérapeutiques disponibles à court terme et un vaccin à l’horizon, le marché pourrait commencer à « regarder à travers » la lente reprise américaine et revenir à la tarification dans la future croissance américaine.

/https%3A%2F%2Fremeng.rosselcdn.net%2Fsites%2Fdefault%2Ffiles%2Fdpistyles_v2%2Frem_16_9_1124w%2F2020%2F07%2F07%2Fnode_171397%2F12028771%2Fpublic%2F2020%2F07%2F07%2FB9723946007Z.1_20200707115235_000%2BGSOG9RENG.1-0.jpg%3Fitok%3DN4D_B3q71594117555)

/https%3A%2F%2Fi.ytimg.com%2Fvi%2Fepl36BivMnw%2Fhqdefault.jpg)

/https%3A%2F%2Fwww.epochtimes.fr%2Fassets%2Fuploads%2F2024%2F09%2FGettyImages-1935308455.jpg)

/https%3A%2F%2Fimages-fr.epochtimes.fr%2Fuploads%2F2026%2F07%2FGettyImages-2285420133-801x534.webp)

/https%3A%2F%2Fi.ytimg.com%2Fvi%2Fwsyb3mxlYZQ%2Fhqdefault.jpg)

/image%2F1311484%2F20260716%2Fob_d4df6f_capture-d-ecran-16-7-2026-41252-www.jpeg)

/https%3A%2F%2Fi.ytimg.com%2Fvi%2FWpBFyKvy1gU%2Fhqdefault.jpg)

Commenter cet article