Allez, un mini-scoop, sur la faute politique de l’année voire du quinquennat, qui agite beaucoup le monde de la protection sociale mais n’a pas encore intéressé les grands médias…

Vous vous rappelez que nous avons longuement analysé sur ce site la folle loi soi-disant “anti-Amazon”(et anti-Fnac), qui, au prétexte d’aider le livre et les libraires, a augmenté cette été les prix des livres en ligne de + 5 %, augmentant le bénéfice d’Amazon d’au moins 15 %, sans qu’évidemment le passage d’un livre de 19 € à 20 € aide un seul libraire en France. Bref, un pur racket au bénéfice du vendeur en ligne. Merci au passage pour les 75 % de Français qui vivent loin d’une librairie… Exemple même d’une décision absurde : on aboutit au résultat exactement inverse au but recherché…

Eh bien là, la ministre de la santé fait très fort, avec, à mon sens, le pire projet que j’ai vu depuis 2012 : baisser fortement les complémentaires des salariés pour augmenter volontairement le reste à charge des Français malades !

I. Le problème

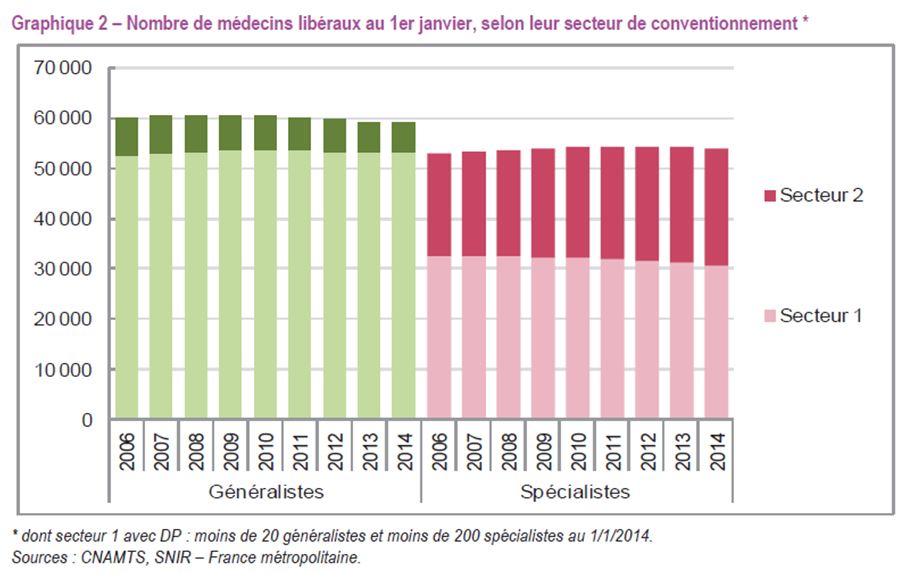

Comme vous le savez, il y a en France 2 mode d’exercice principaux des médecins, le Secteur 1 (où le médecin ne pratique pas de dépassement, et facture le prix fixé par la Sécu, alias le Tarif de responsabilité, soit 23 €) et ceux en Secteur 2 (où ils peuvent fixer le prix qu’il veulent, avec un dépassement d’honoraire, la Sécu ne remboursant que sur la base du tarif de responsabilité). Voici la répartition (toutes les sources viennent de la DREES) :

En 2013, dans les cabinets libéraux des praticiens de secteur 2, 15 % des dépassements sont dus aux omnipraticiens (= les généralistes) et 85 % aux médecins spécialistes. Parmi ces derniers, 3 spécialités concentrent à elles seules la moitié des dépassements : les chirurgiens, les gynécologues et les ophtalmologistes

On peut comprendre la présence de dépassements, car il est assez irréaliste de vouloir payer le même prix un médecin quel que soit sa zone géographique, sa spécialité, sa notoriété/compétence.

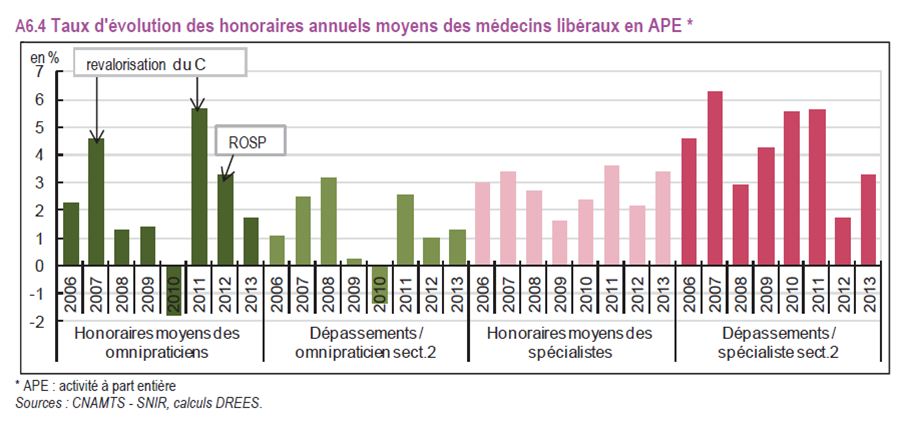

Le problème est qu’il y eu de plus en plus d’abus, avec une forte croissance des dépassements :

On note (à droite) que les dépassements ont augmenté de 3 % à 6 % par an depuis 2006.

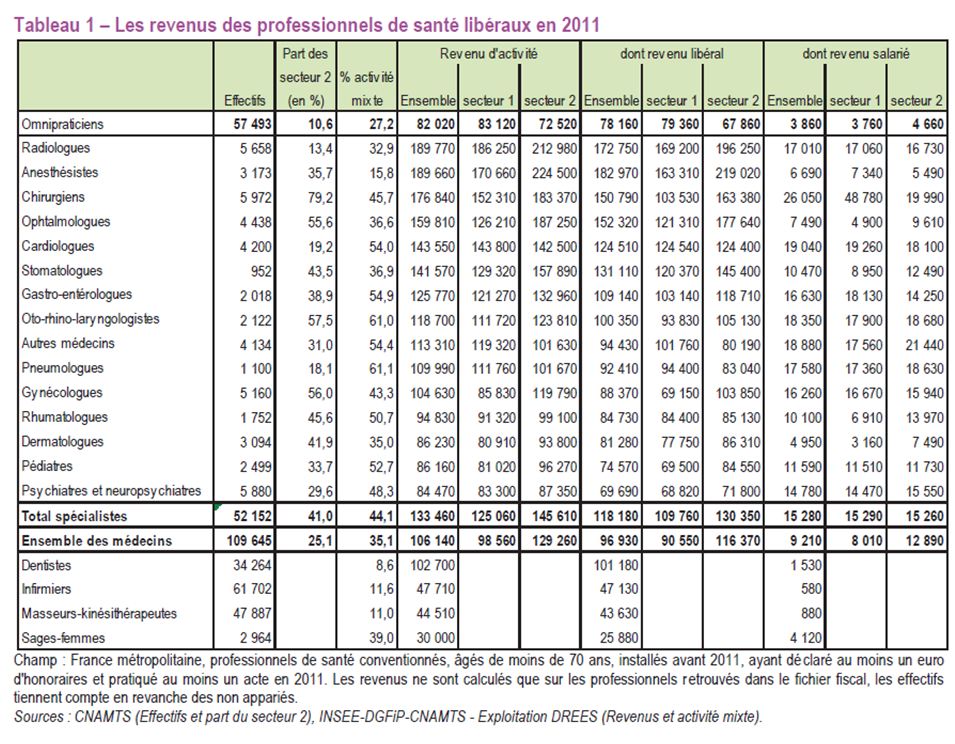

Au final, les revenus des médecins ont fortement augmenté :

Tirés surtout par le haut de la distribution (les derniers point sont ceux des 10 % gagnant le plus) :

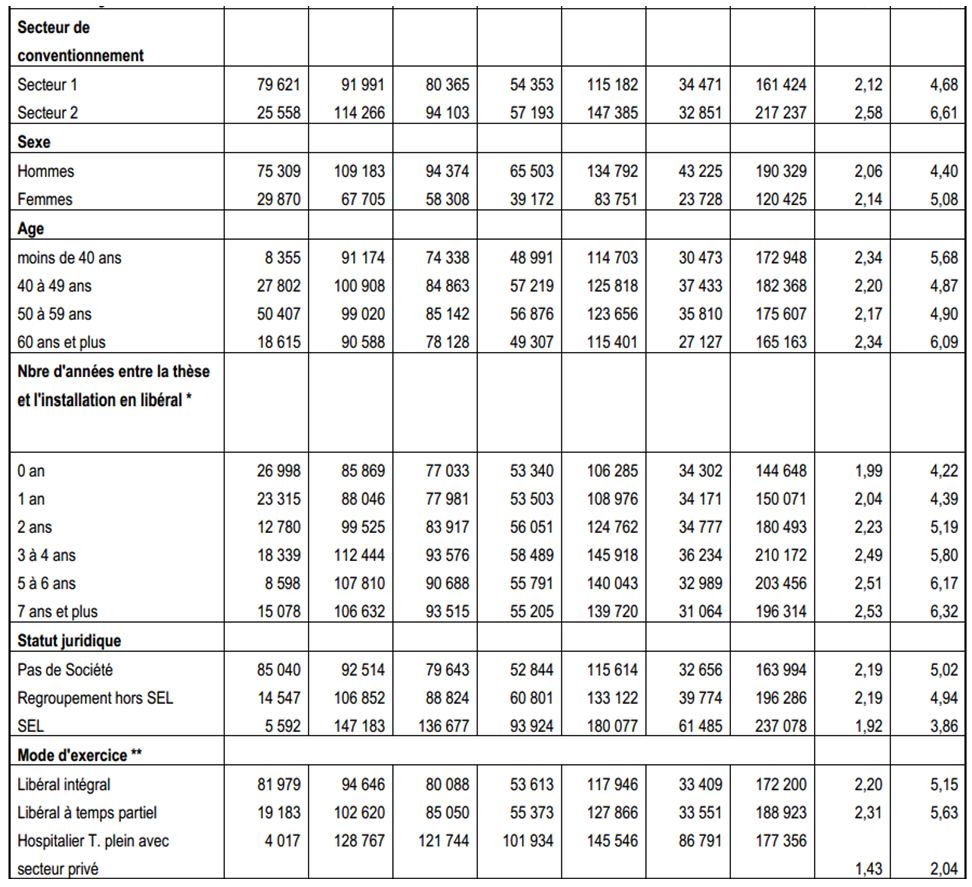

On trouve ici une étude complète sur les revenus de 2008 par spécialité :

(Q1 = limite de 25 % inférieurs ; Q2 = médiane = 50 % au dessus, 50 % en dessus ; Q3 : 25 % supérieurs ; D1 = 10 % inférieurs ; D9 : 10 % supérieurs)

Bref, face à ce problème, on se rend compte que, normalement, une bonne solution consisterait à demander à ce que la Sécu négocie avec les médecins un plafonnement intelligent des tarifs du Secteur 2, (notamment en fonction du montant total des dépassements constatés l’année précédente, du lieu d’exercice du médecin, de sa spécialité, de ses titres ou de son autorité médicale…) pour éviter, sauf cas rares, des consultations à 120 €… Et en réfléchissant aussi à la revalorisation des tarifs de responsabilité, insuffisant dans certains endroits.

Bref, un sujet pas simple, mais nullement insoluble – pour peu qu’il y ait un peu de courage politique.

Eh bien la Ministre de la Santé Marisol Touraine a choisi tout autre chose !

II. La vision de la Ministre

Fin 2013, la ministre indiquait au Quotidien du médecin qu’elle faisait « le pari de l’autorégulation » des médecins – ça a bien réussi, bravo à la vision libérale…

Elle a simplement poussé au projet usine-à-gaz de la dernière convention médicale : le Contrat d’Accès aux Soins, proposé librement aux médecins. Ce contrat demande aux médecins, moyennant quelques avantages, de ne plus augmenter leurs dépassements, et de rester en moyenne à des niveaux de dépassements inférieurs à 100 % (soit 46 € la consultation). Evidemment, ce contrat a fait un bide, seuls 30 % des médecins l’ayant signé – à peu près uniquement des médecins qui ne dépassaient pas 46 €…

Que faire alors ? La vision de la ministre est simple :

« Les complémentaires santé doivent s’engager dans une démarche de responsabilité. Vous avez des complémentaires plus généreuses que d’autres et les complémentaires trop généreuses finissent par entretenir des honoraires trop élevés. Je souhaite que nous arrivions à un cadre qui permette d’éviter cette course aux dépassements. » [Marisol Touraine, Radio Classique, 5 mars 2014]

C’est quand même TRÈS original de se dire que quand le patient sera peu remboursé, le médecin baissera gentiment ses tarifs – d’autant que beaucoup de patients sont déjà mal remboursés ! Et il a bonne conscience (et en partie à raison) en se disant que quand on peut payer 60 ou 80 € une coupe / brushing / teinture chez un CAP coiffure, on peut payer 100 € chez un cardiologue Bac + 12 qui vous sauve la vie…

C’est en effet vraiment méconnaître le fait économique élémentaire que la consommation de santé est la consommation désirée par excellence, sur laquelle le consommateur n’a aucune prise : si votre enfant va mal, vous paierez à peu près n’importe quel prix pour une consultation rapide d’un spécialiste compétent – quitte à vous endettez ou même voler… C’est ce qui justifie par essence d’avoir un système de soin socialisé et régulé, ainsi qu’une Sécurité sociale, les États-Unis montrant bien les abus d’un système trop concurrentiel.

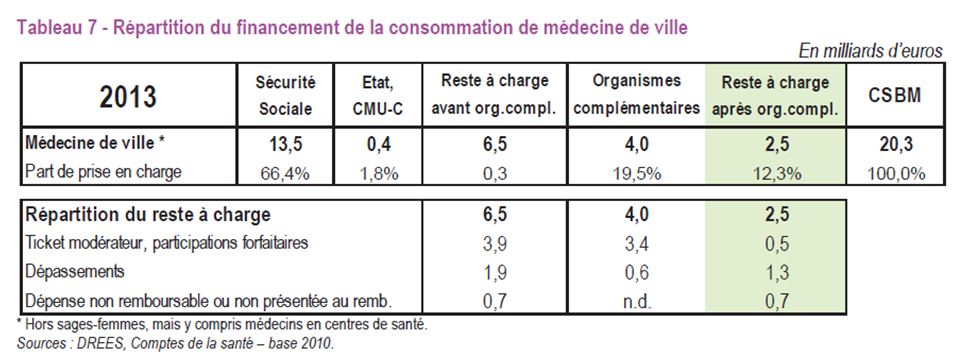

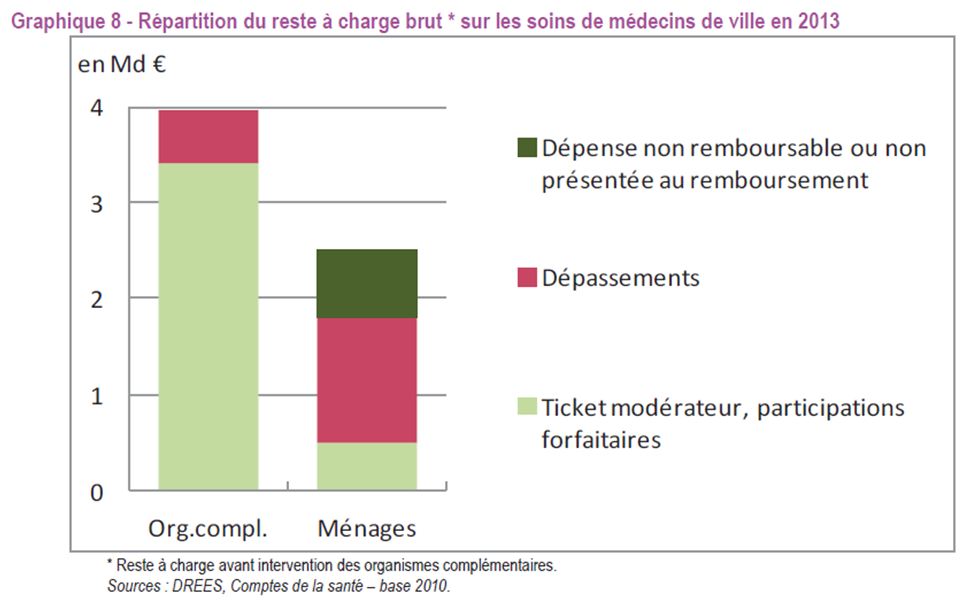

Et en plus, c’est stupide, une étude de la DREES montrant bien ceci. Voici le financement des 20 Md€ des dépenses de médecine de ville :

Comme l’indique la DREES : « Le taux de prise en charge des dépassements d’honoraires de médecins par les Organismes Complémentaires est de 30 % en moyenne. Ainsi, sur 1,8 milliard de dépassements en médecine de ville, la part financée par les Organismes Complémentaires est de 560 millions tandis que celle des ménages s’élève à 1,3 milliard d’euros en 2013, ce qui représente 52 % du reste à charge des ménages sur les soins de médecine de ville. »

Bref, sur 100 € de dépassements, les mutuelles n’en remboursent que 30 €, ce qui montre bien que ce ne sont pas les niveaux de remboursement qui poussent à la hausse des tarifs !

En fait, ce chiffre est un peu biaisé, car une partie des Français est couverte par des mutuelles individuelles, qui remboursent généralement moins bien que les mutuelles d’entreprise.

Or, il se trouve que par l’Accord National Interprofessionnel du 11 janvier 2013, mal nommé « pour un nouveau modèle économique et social au service de la compétitivité des entreprises et de la sécurisation de l’emploi et des parcours professionnels des salariés », n’avait qu’un seul point un peu positif pour les salariés qui est la généralisation de la complémentaire d’entreprise d’ici 2017 (l’entreprise en finançant la moitié).

François Hollande avait même indiqué en 2012 sa volonté de “généraliser l’accès à une couverture complémentaire de qualité” garantissant un “large niveau de couverture“. (Source)

Ainsi, avec cette décision, sur les 100 € de dépassements, les mutuelles seraient probablement montées à 50 ou 60 € de remboursements – et il n’y aurait eu qu’à légiférer pour diminuer les gros abus des médecins, pour avoir une solvabilisation des ménages avec un accès aux soins facilité…

Mais l’ANI, transposé dans la loi, impose aussi aux entreprises de souscrire des contrats dits “responsables”, c’est à dire remplissant un certain nombre de critères assez simples (comme ne pas rembourser le 1€ de reste à charge, etc), définis par décret.

III. Le projet de la Ministre

Fin juin 2014, la ministre a présenté le projet de décret d’application du PLFSS 2014. Le dossier de presse indique :

« Réguler les dépassements d’honoraires :

Désormais, les contrats responsables ne pourront prendre en charge les dépassements d’honoraires qu’à hauteur de 125%, puis de 100% en 2017, si le médecin n’a pas signé le contrat d’accès aux soins (CAS) instauré par l’avenant n°8 à la convention médicale conclu en octobre 2012, pour lequel il s’engage à modérer ses tarifs. La prise en charge demeurera en revanche illimitée si le médecin a conclu un CAS. »

Et en effet, le projet de décret envoyé à l’Unocam en septembre 2014 indique 2 choses importantes :

« 2° Dès lors que le contrat, le bulletin d’adhésion ou le règlement propose cette garantie, des dépassements tarifaires des médecins n’ayant pas adhéré au contrat d’accès aux soins prévu par la convention nationale mentionnée à l’article L.162-5, dans la double limite de 100 % du tarif de responsabilité et du montant pris en charge pour les dépassements des médecins ayant adhéré au contrat d’accès aux soins minoré d’un montant égal à 20 % du tarif de responsabilité […]

« Cette garantie [d’optique] s’applique, s’agissant des lunettes, aux frais exposés pour l’acquisition d’un équipement composé de deux verres et d’une monture, par période de deux ans, sauf pour les mineurs ou en cas de renouvellement de l’équipement justifié par une évolution de la vue où il s’applique pour les frais exposés pour l’acquisition d’un équipement par période d’un an. »

Le projet de décret est là :

On se rend compte que le décret indique, en clair, que :

- le remboursement total (Sécurité sociale + complémentaire) d’un assuré allant voir un médecin spécialiste n’ayant pas signé de CAS (contrat d’accès aux soins) sera désormais limité à 46 €. Donc si vous voyez des médecins qui dépassent ce seuil et que vous êtes un salarié, remboursé au delà de celui-ci, eh bien très prochainement (comme votre médecin ne signera pas le CAS) votre mutuelle plafonnera votre remboursement (Sécurité sociale comprise) à 46 €, tout le reste sera pour votre pomme !

- cerise sur le gâteau, le remboursement des lunettes est limité pour les adultes sans changement de vue à une paire tous les 2 ans (tous les ans pour les enfants), mais ne tient pas compte des cas de casse. Si vous cassez vos lunettes dans les 2 ans suivant leur achat, ce sera aussi pour votre pomme à 100 % ! Idem si votre enfant casse les siennes dans l’année qui suit l’achat.

Sympa quoi… Et le plus drôle, c’est que ceci n’aura pas la moindre conséquence sur la Sécurité sociale et les déficits publics - vu qu’il s’agit d’un problème qui relève purement du secteur privé.

Si on discute parfois de la bonne limite entre la Sécu et les mutuelles, c’est ici une décision qui va diminuer les remboursements des mutuelles pour les transférer… aux ménages malades ! Bref, l’exact contraire de la protection sociale…

Alain Madelin en a rêvé (et encore…), Marisol Touraine va le faire !

Le cynisme n’a pas de limite : le dossier de presse de la ministre s’intitule : « GÉNÉRALISER L’ACCÈS A UNE COMPLÉMENTAIRE SANTÉ DE QUALITÉ » – ce qui est étonnant puisqu’il vise donc à diminuer la couverture de la majorité des salariés qui en avaient une de bonne qualité…

IV. Conséquences

Ce projet va induire de grosses difficultés d’accès aux soins, suivant les régions et spécialités. Par exemple, en Ile-de -France, près de 70 % des gynécologues ou des pédiatres dépassent les 46 €…

Il est clair que la forte augmentation à venir des restes à charge risque de pousser de nombreux Français démunis à renoncer à certains soins et consultations, ce qui constitue un réel risque sanitaire.

Par exemple, un couple avec 2 enfants dans une zone avec dépassements serait frappé par un reste à charge annuel de plusieurs centaines d’euros s’il souhaitait maintenir les soins de sa famille à l’identique – ce qu’il ne pourra évidemment pas financer. En effet, avec simplement 1 consultation de gynécologue à 90 € et 3 de pédiatre à 65 €, on aurait déjà plus de 100 € de nouveau reste à charge annuel avec ce projet.

Pour donner une volumétrie, en se basant sur les chiffres du Crédoc, ce sont environ :

- 500 000 contrats de mutuelle d’entreprise qu’il va falloir revoir à la baisse en 2015/2016,

- 10 millions de salariés qui seront concernés par la baisse, dont 5 à 7 millions assez durement.

Mais le rapporteur socialiste du PLFSS disait bien l’année dernière :

“Si nous avons fixé un plafond à 100 %, c’est que nous souhaitons décrocher du taux de 150 %, qui constitue le seuil de l’abus, à partir duquel des sanctions sont possibles. L’idée qu’un contrat responsable pourrait aller jusqu’à 150 % (57,5 €) heurte les parlementaires de la majorité” (Source)

et un autre (Bapt) :

“Si on considère que le médecin est conventionné,un dépassement d’honoraires d’au-delà de 50 % du tarif opposable (34,5 €) pourrait être non remboursable par les assurances complémentaires.” (Source)

Les socialistes, une certaine idée de la protection sociale…

V. Les alertes

Elles n’ont pas manqué :

Les Institutions de Prévoyance ont indiqué :

“Le Centre technique des institutions de prévoyance (CTip) s’inquiète d’une perte de pouvoir d’achat des salariés provoquée par les réformes en cours dans la protection sociale complémentaire.[...]

Jean-Louis Faure craint que les aspects «positifs» de la généralisation de la complémentaire santé soient «occultés par la fiscalisation de la part patronale des cotisations et l’instauration de plafonds de remboursement». Dire que les salariés bénéficient encore d’un avantage est une «escroquerie intellectuelle», car la prise en charge patronale d’une partie de la cotisation de complémentaire santé fait partie du salaire, a expliqué le délégué général du CTip. La suppression de l’exonération fiscale de l’abondement patronal aux contrats collectifs, prévue par la loi de finances pour 2014, pourrait coûter de 0,3 à 0,5 point de salaire en surcroît d’impôt sur le revenu, surtout aux cadres, estime le CTip. [...]

A cette charge fiscale s’ajoutera l’impact de la révision du cahier des charges des contrats responsables. Prévue par la loi de financement de la Sécurité sociale pour 2014, elle doit faire l’objet d’un décret en Conseil d’Etat fixant des planchers et des plafonds de remboursement, en particulier pour les consultations de soins de ville et l’optique. « On est sur une approche exclusivement quantitative », a déploré le délégué général du CTip, qui doute de l’efficacité de ce dispositif pour réguler les tarifs de l’optique et les dépassements d’honoraires.”

Les Assureurs et Mutuelles d’Assurance ont indiqué :

“La France peut se prévaloir d’un des restes à charge les plus faibles parmi les pays développés (le second derrière les Pays-Bas). En d’autres termes, en France, les mécanismes de solidarité (prise en charge publique) et de mutualisation (remboursements par les organismes complémentaires) permettent de garantir un accès large à la santé.

Complémentaire, l’assurance santé n’en est pas moins devenue indispensable à une protection de qualité contre les conséquences financières des problèmes de santé.

Sur la base de ce constat, les pouvoirs publics ont souhaité généraliser la complémentaire santé, d’abord à tous les salariés, puis à l’ensemble de la population. Prolongeant cette volonté du Président de la République, une réforme du cahier des charges des contrats « responsables » (96% des contrats commercialisés) est en cours. Elle a pour objectif de limiter les remboursements proposés par les contrats complémentaires en optique et pour les consultations chez les généralistes ou les spécialistes.

Les membres du CORA ont relevé les risques attachés à ce projet. Leur crainte majeure : que ce plafonnement des remboursements par les organismes complémentaires n’incite pas les professionnels de santé à limiter leurs tarifs ou leurs honoraires et fasse augmenter le reste à charge des ménages. L’accès aux soins pour tous serait alors fragilisé par une réforme dont l’objectif est, au contraire, de lutter contre les dépassements pour limiter la part des dépenses de santé restant à la charge des Français, après les remboursements de l’assurance maladie et des complémentaires.”

Les courtiers des entreprises ont indiqué :

Mais à l’heure d’envoyer sa déclaration sur le revenu, les Français découvrent avec amertume que les effets secondaires de cette généralisation seront financièrement très douloureux, et créateurs d’une médecine à 2 vitesses.

La 1ere étape a été franchie avec un effet rétroactif au 1er janvier 2013 : la part patronale servant au financement du régime frais de santé est devenue fiscalisée.Une vraie punition pour les salariés et les partenaires sociaux qui avaient négocié des couvertures et des prises en charge de l’employeur. L’impact moyen a été évalué à une centaine d’euros d’impôt à payer en plus par an.

La 2eme étape se joue ces jours-ci au niveau gouvernemental à travers des décrets en cours de rédaction. Ces effets dévastateurs ne se feront sentir qu’après le 1er janvier 2015. A cette date, les complémentaires frais de santé se verraient contraintes d’appliquer des planchers minimum de garanties et des plafonds maximum de remboursement, créant ainsi un tunnel de soins dogmatique.

Résultat, les restes à charge des ménages augmenteront plus que significativement : Sur les bases d’une étude menée sur 1,1 million de personnes protégées, le plafonnement des dépassements des honoraires à 100 % BR entraînerait une hausse du reste à charge moyen très conséquente (x 2,9) avec de fortes disparités régionales et par spécialités (x 3,2 pour les spécialistes, et x 4,6 pour les neuropsychiatres). Pour l’optique, plus de 80 % des montures adultes sont vendues à un prix supérieur à celui prévu dans le projet de décret (100 €).

Ces mesures coercitives qui toucheraient aujourd’hui les honoraires et l’optique, et peut être demain le dentaire, ne rapporteront directement rien à la Sécurité sociale mais coûteront très cher aux assurés.Au-delà d’une atteinte étonnante et assez doctrinaire à la liberté de contractualiser, elle va obliger les employeurs et les partenaires sociaux ayant négocié par le passé une complémentaire santé de qualité, à en réduire drastiquement les garanties.

source

N.B. Vous noterez au passage un point dont je n’ai pas parlé. Si vous êtes un salarié protégé par une mutuelle d’entreprise, les députés ont supprimé l’année dernière l’exonération fiscale sur les cotisations des employeurs. Résultat, vos impôts ont augmenté cette année de 50 à 200 € à cause de ceci (regardez, votre brut à déclarer aux impôts à nettement augmenté par rapport à l’année dernière, alors que, bizarrement, vous n’avez pas été augmenté de ce montant…)

P.S. : Rendons à César : merci à Eric Verhaeghe qui a signalé l’affaire sur son blog : Quand Marisol Touraine nuit gravement à la santé des femmes

P.P.S. : dernier point, pour les mauvais esprits, ce billet n’a pas pour but de “défendre les mutuelles”. En effet, leur interdire de rembourser des dépassements élevés (ce que veut Touraine) a pour elles exactement les mêmes effets qu’interdire simplement ces dépassements abusifs (dans le cadre d’une réforme globale) – ce qui est ma position… ![]()

/image%2F1311484%2F20260622%2Fob_be95e6_b3izfox3ndjycq9av9i0ug1xvasji1-xn-u-qn.jpg)

/http%3A%2F%2Fecologie.nature.free.fr%2Fimages%2Fdossier_ogm%2Ffrankenstein.jpg)

/https%3A%2F%2Fimages-fr.epochtimes.fr%2Fuploads%2F2026%2F06%2F1506NN-1200x675.jpg)

/https%3A%2F%2Fcdn.futura-sciences.com%2Fbuildsv6%2Fimages%2Flargeoriginal%2F2%2F0%2F3%2F203addcb35_50203554_differences-moustique-male-femelle.jpg)

/https%3A%2F%2Fimages-fr.epochtimes.fr%2Fuploads%2F2026%2F06%2F6SL42NHTYNGZDBZL3DO6NZ2NFM-801x534.webp)

/https%3A%2F%2Fla-chronique-agora.com%2Fwp-content%2Fuploads%2F2026%2F06%2FLCA-260602-touati-graph1-scaled.jpg)

/image%2F1311484%2F20210204%2Fob_e1e6ff_ass.jpg)

/https%3A%2F%2Fecp.yusercontent.com%2Fmail%3Furl%3Dhttps%3A%2F%2Fapprendre-preparer-survivre.com%2Fwp-content%2Fuploads%2F2026%2F06%2Fimage4-35.jpg%26t%3D1782705914%26ymreqid%3Dfd768944-bb36-bb24-1c31-6a003a01ed00%26sig%3D1ryhlhvINvyMMPFrpfDtMA--~D)

Commenter cet article